社会保険料の控除時期

給与の支払いは会社によって異なり、当月締めの翌月払いや当月締めの当月払いなどがあります。

その給与から健康保険や厚生年金などの社会保険料を差し引いて、その保険料は会社が預かることになります。

その社会保険料の控除のタイミングについても会社により様々です。

具体的には、当月分を当月控除する場合もあれば、当月分を翌月控除する場合もあります。

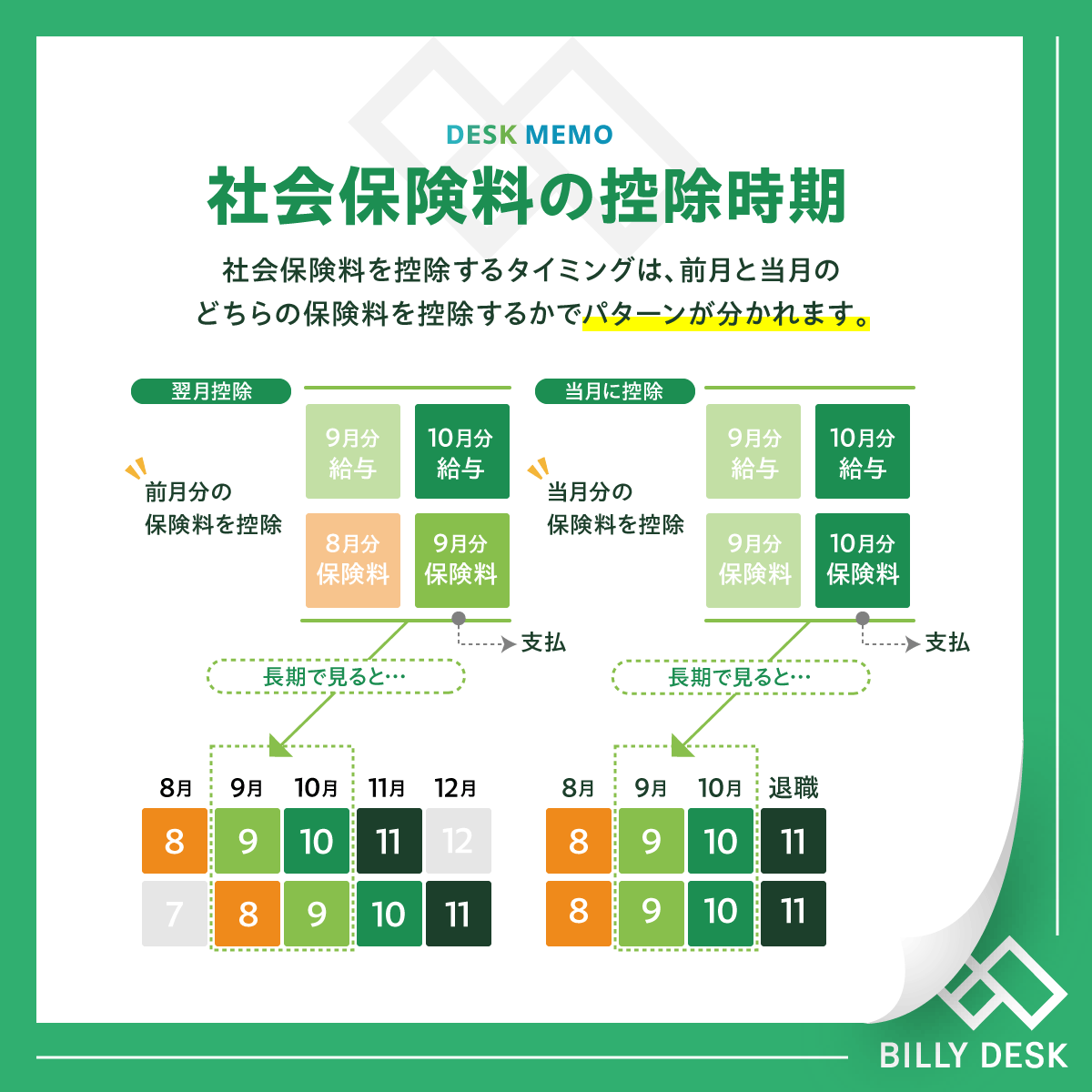

ここでは、「社会保険料」の控除タイミングについて順を追って確認していきましょう。基本的には、控除タイミングは前月と当月のどちらで行うかによって2パターンに分けられます。

前月分の保険料を控除する場合、給与の対象月と控除の対象月はひと月ずれます。つまり、給与が10月分である場合、その給与から差し引かれる社会保険料は前月、すなわち9月分のものとなります。

一方、当月分の保険料を控除する場合、給与の対象月と控除の対象月は一致します。このケースでは、給与が10月分であれば、その給与から差し引かれる社会保険料も10月分のものとなるのです。

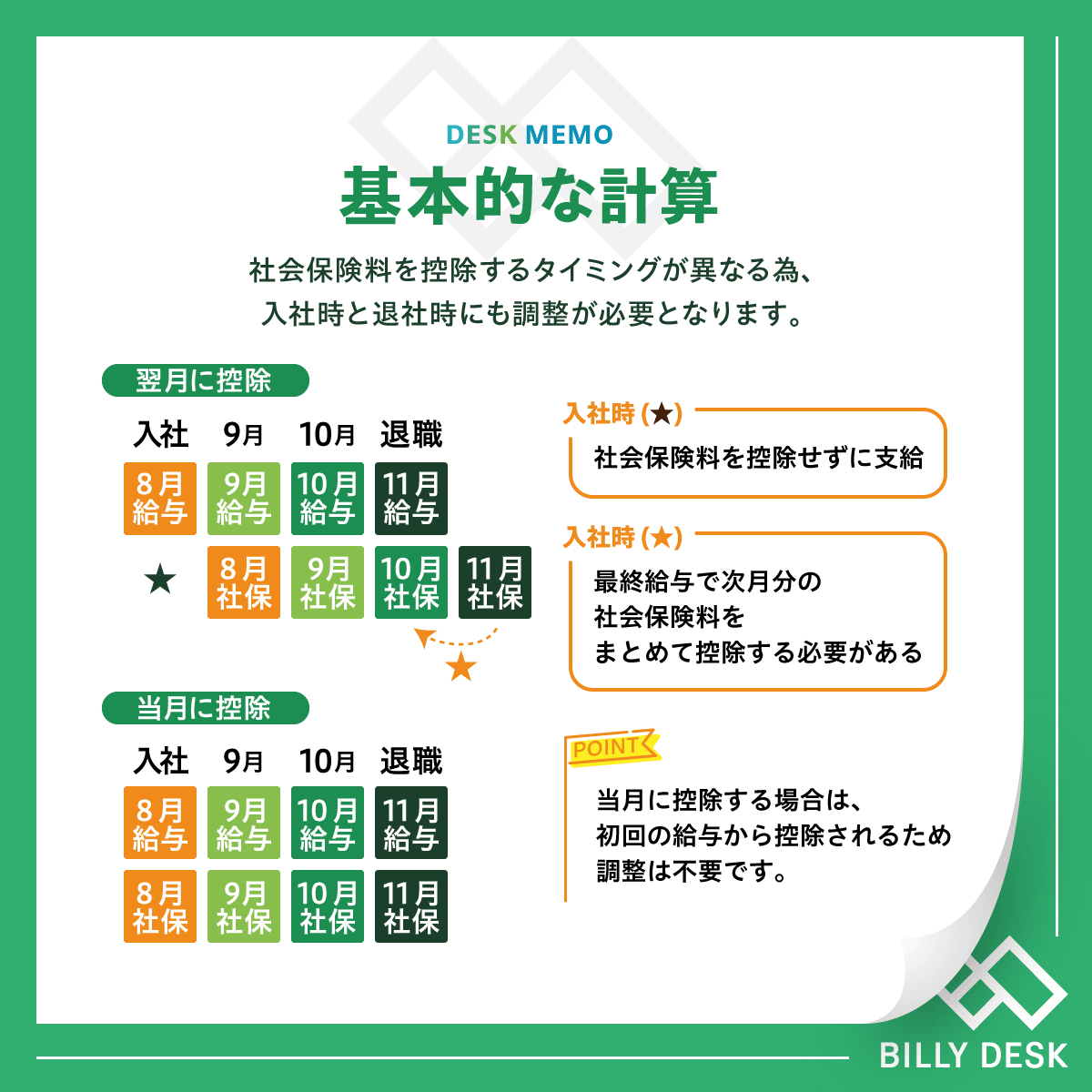

それでは、前述の内容を踏まえて、入社時と退職時の社会保険料の控除について具体的に見ていきましょう。控除のタイミングが異なる2つのパターンによって、入社時と退職時にも社会保険料の調整が必要となる場合があります。

このパターンでは、新たな従業員が入社したとき、その1回目の給与からはまだ社会保険料は控除されません。

その代わり、その従業員が退職するときには注意が必要です。退職時には最終給与から2カ月分の社会保険料を預る必要があります。これは、その従業員が会社を退職する月と、その翌月分の社会保険料を一度に預かるからです。

給与対象月と社会保険料の控除時期が一致するため、整は不要です。

つまり、従業員が入社した月にもすぐに社会保険料が控除され、退職した月の給与からも社会保険料が控除されます。これにより、社会保険料の控除がスムーズに行われ、特別な調整が不要となります。

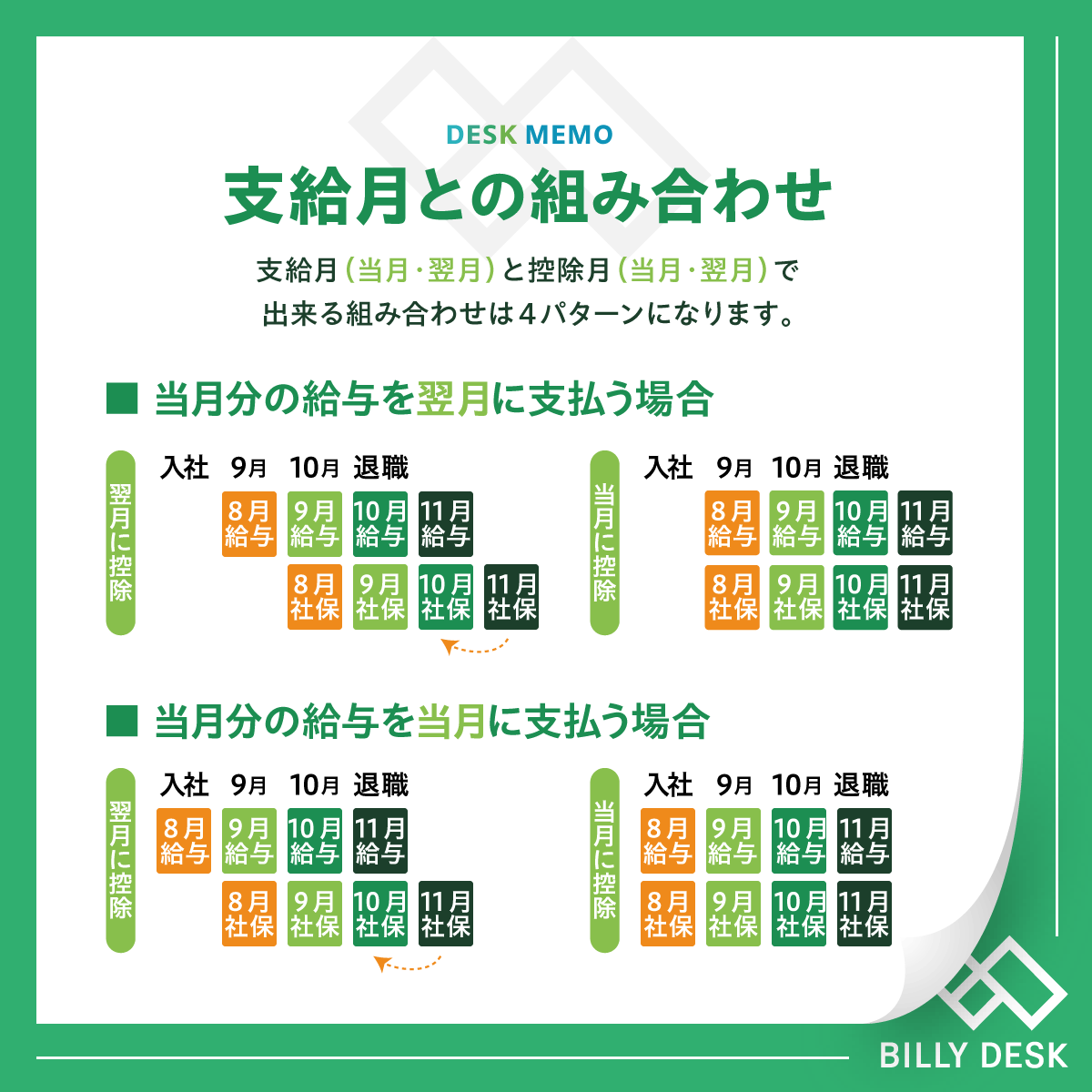

実際の給与計算は、給与の支給月が会社によって異なるため、さらに複雑になります。

給与の支払い時期は会社ごとに異なります。例えば、給与の支払いを当月締めの当月払いとする会社もあれば、当月締めの翌月払いとする会社もあります。

これらの支払い時期と、前述した社会保険料の控除タイミングを組み合わせると、合計で4つの異なるパターンが考えられます。つまり、これらのパターンはそれぞれ異なる特性と調整方法を持ち、給与計算を行う際にはそれぞれに異なる注意が必要となります。

コメントを残す