源泉所得税について

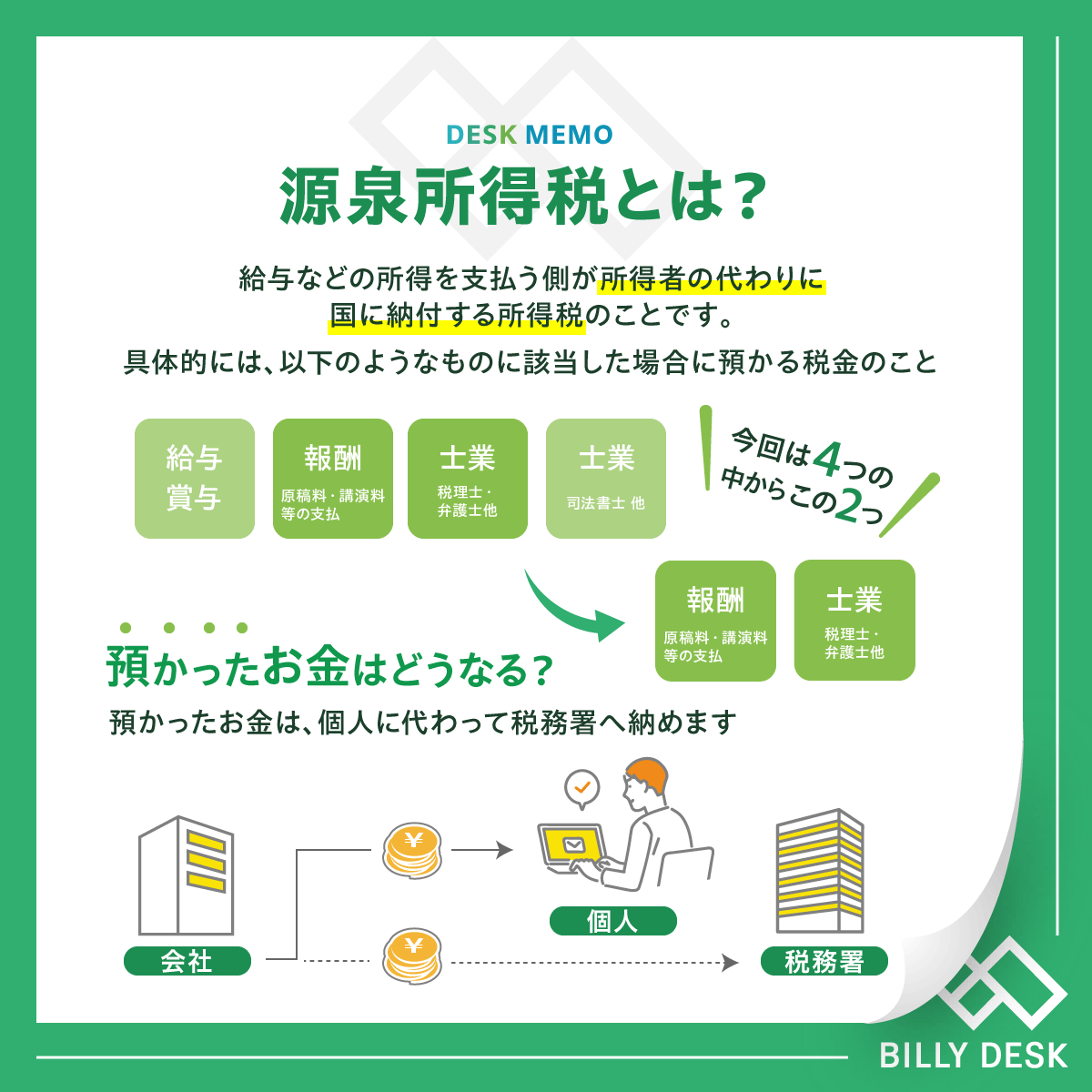

源泉所得税の計算と支払いの流れは、まず支払うべき報酬の総額を把握し、その総額から源泉所得税額を計算します。

そして、計算した源泉所得税を総額から差し引いた金額を個人に支払うこととなります。差し引いた税額は会社が一時的に預り、個人に代わり税務署へ納めます。

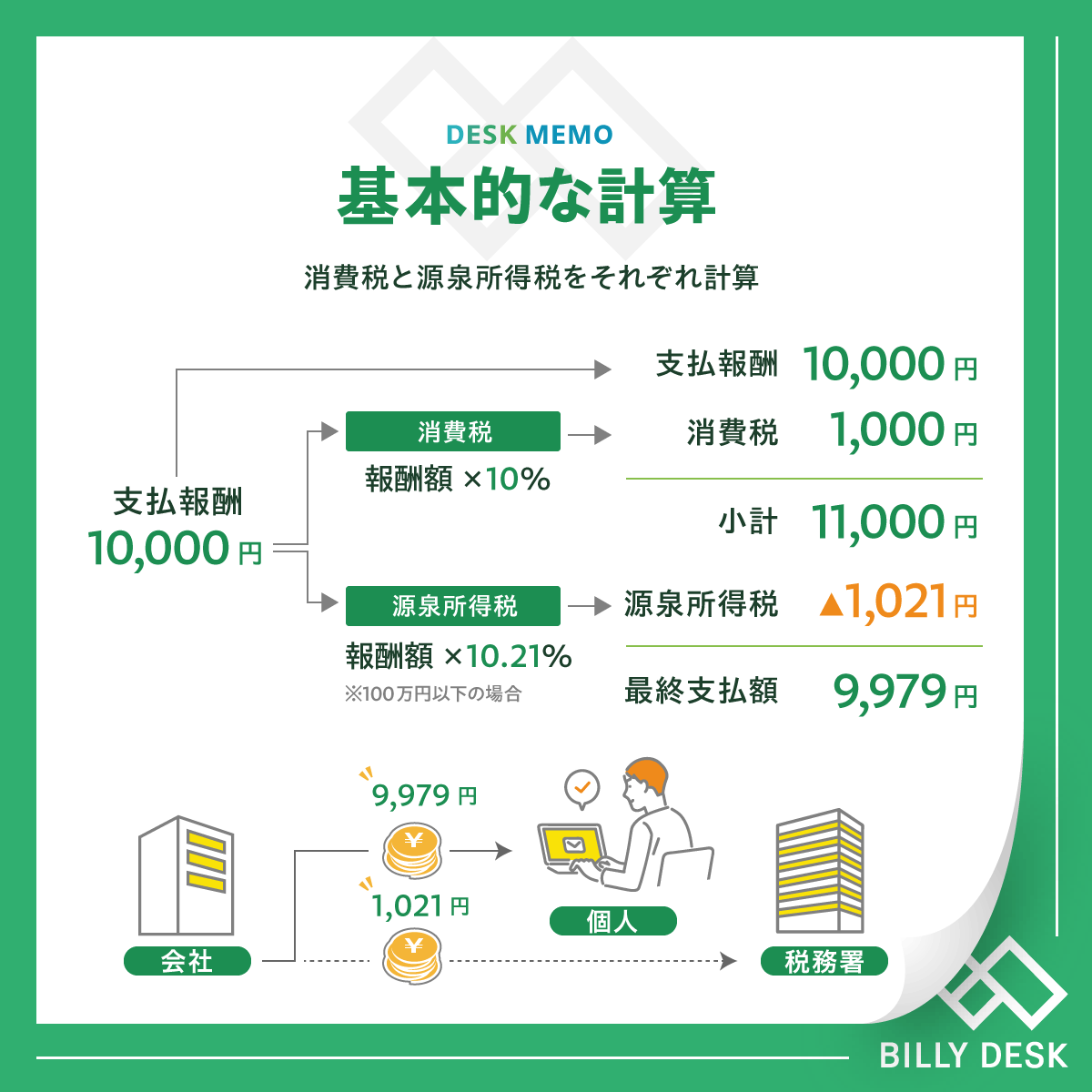

源泉所得税の基本的な計算方法は以下になります。

仮に支払うべき報酬額が10,000円だったとしましょう。この場合、消費税と源泉所得税は、いずれも本体価格の10,000円に対して計算されます。

本体価格に消費税(10%)を掛け合わせることで、税込みの総額が求められます。つまり、10,000円に10%の消費税を加えると、税込価格は11,000円となります。

具体的には、本体価格に対して10.21%を掛け合わせます。(ただし、報酬額が100万円を超える場合は、掛ける率が20.42%に上がります)

今回の例では、本体価格10,000円に対する源泉所得税は、10,000円×10.21%で1,021円

となります。

この場合、11,000円(税込み価格)から1,021円(源泉所得税)を差し引くと、支払額は9,979円となります。

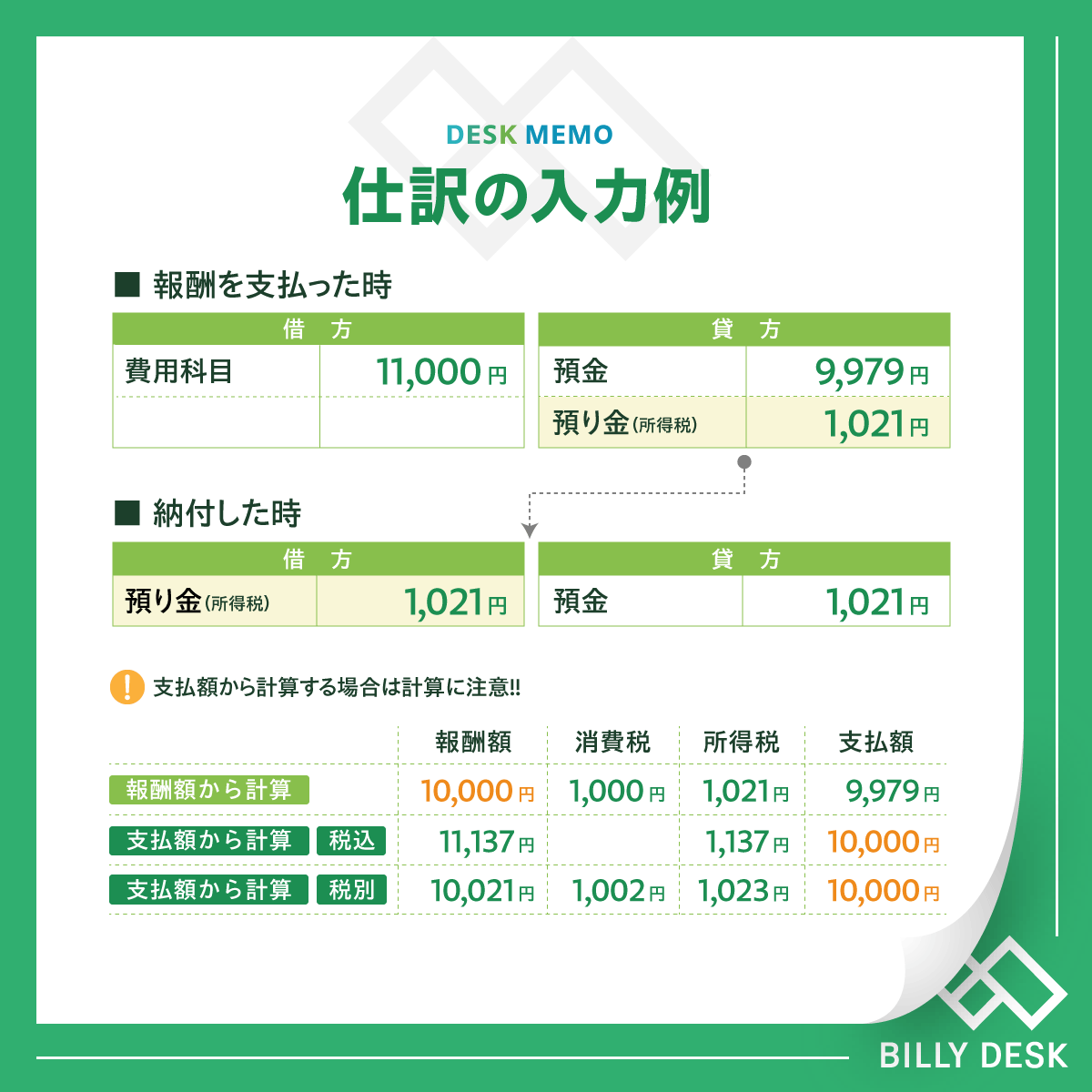

この一連の流れを、会計の仕訳入力の視点から確認していきましょう。

まず、報酬を支払った際には、「預り金」として仕訳登録を行います。補助科目で「所得税」等の登録がある場合は、この補助科目も設定します。

次に、源泉所得税を納付した時には、預り金の金額を減らす仕訳を登録します。つまり、預り金の額を納付した税金の額だけ減らすことにより、預り金の正確な金額を常に把握できるようにします。

このようにして、源泉所得税の支払いと納付が会計で正確に記録され、管理されるのです。

これまでに、本体価格(つまり報酬額が事前に決まっている状況)から消費税および源泉所得税をそれぞれ計算する方法をご紹介しました。しかし、実際には支払額から逆算して税金を計算する方法もあります。

支払額から税金を計算する場合、計算方法は「税込」か「税別」かにより異なります。

具体的には、支払額が10,000円だった場合、それぞれの計算方法で求められる消費税や源泉所得税の額は異なります。左図に示す通りになります。

それぞれの計算式については、改めて別の機会に詳しくご紹介する予定です。

コメントを残す