源泉所得税の納付時期について

「源泉徴収」という言葉でも知られていますが、 簡単に言うと、労働者1人1人が支払うべき所得税を、 会社などの使用者が預かって代わりに納めるということです。

給与が支払われる際に所得税が差し引かれますが、それが国に支払うべき所得税をあらかじめ給与を支払う会社が代わって徴収しているということになります。

さて、その預かった所得税はいつまでに税務署へ納めなければいけないのでしょうか?

原則は、翌月の10日までに納めなければなりません。

しかし・・・、

従業員が常時10人未満の場合の「給与・賞与」、「税理士、弁護士などの士業」で発生し、預かった所得税分は、「源泉所得税の納期の特例の承認に関する申請書」を提出し受理されることで、特例として半年に1回の納付が可能となります。

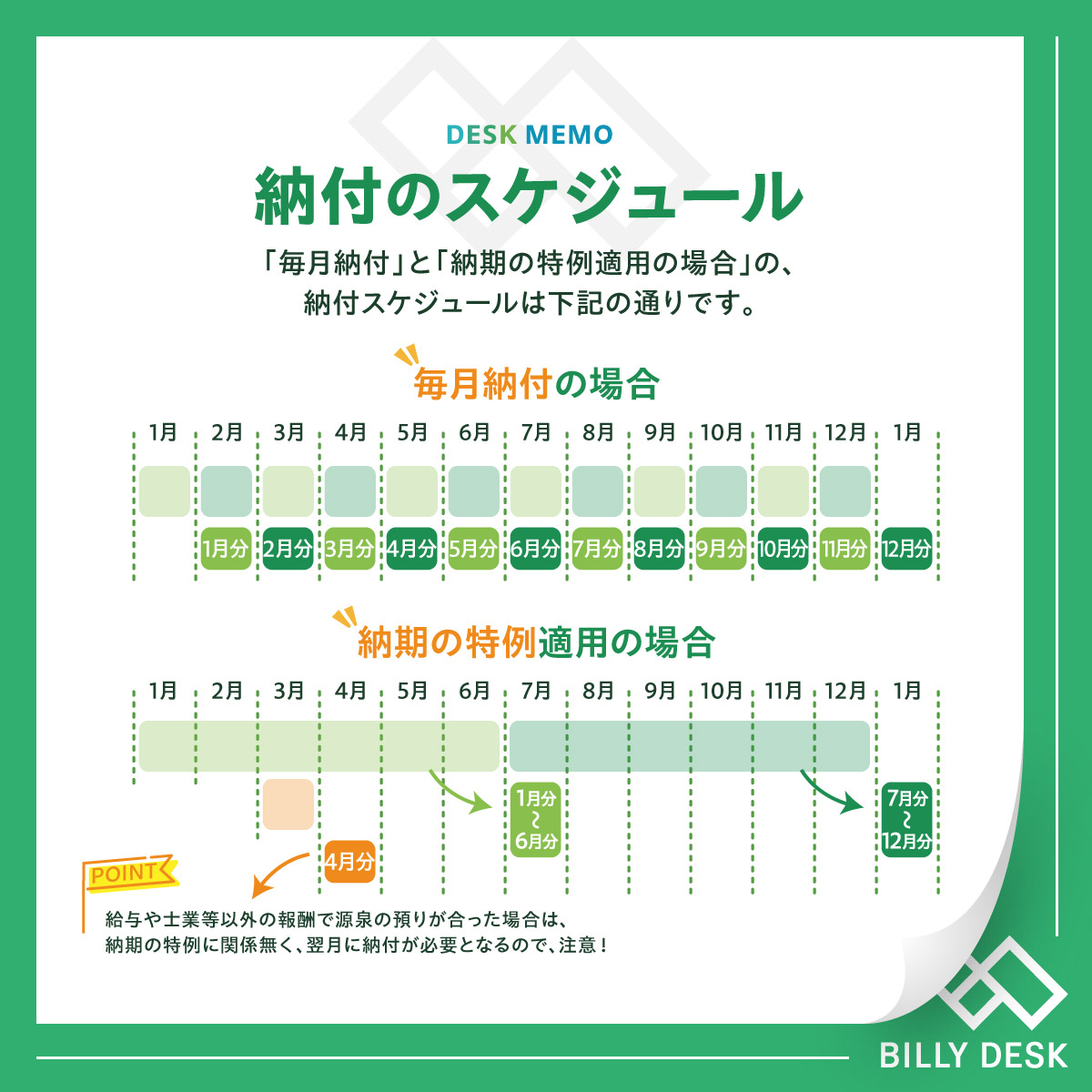

源泉所得税の納付のスケジュールについて確認しましょう。

まず、 毎月納付の場合は翌月の10日までに納めなければならないので、

例えば、

1月分の源泉所得税ならば2月10日までに納める。

2月分の源泉所得税ならば3月10日までに納める。

といった具合です。

次に特例納付について確認しましょう。

特例納付は半年に1回ですが、具体的には

1月~6月までの分を7月10日までに、

7月~12月までの分を1月20日までに納付します。

しかし、特例が適用できないケースもあります。

特例納付が適用できる範囲は従業員への給与、賞与、士業の報酬に限られ、それ以外の原稿料、講演料などの報酬、デザイナー報酬やカメラマン報酬といったものについては特例納付は適用できません。

これらは必然的に毎月納付となり、翌月10日までに納める必要があります。

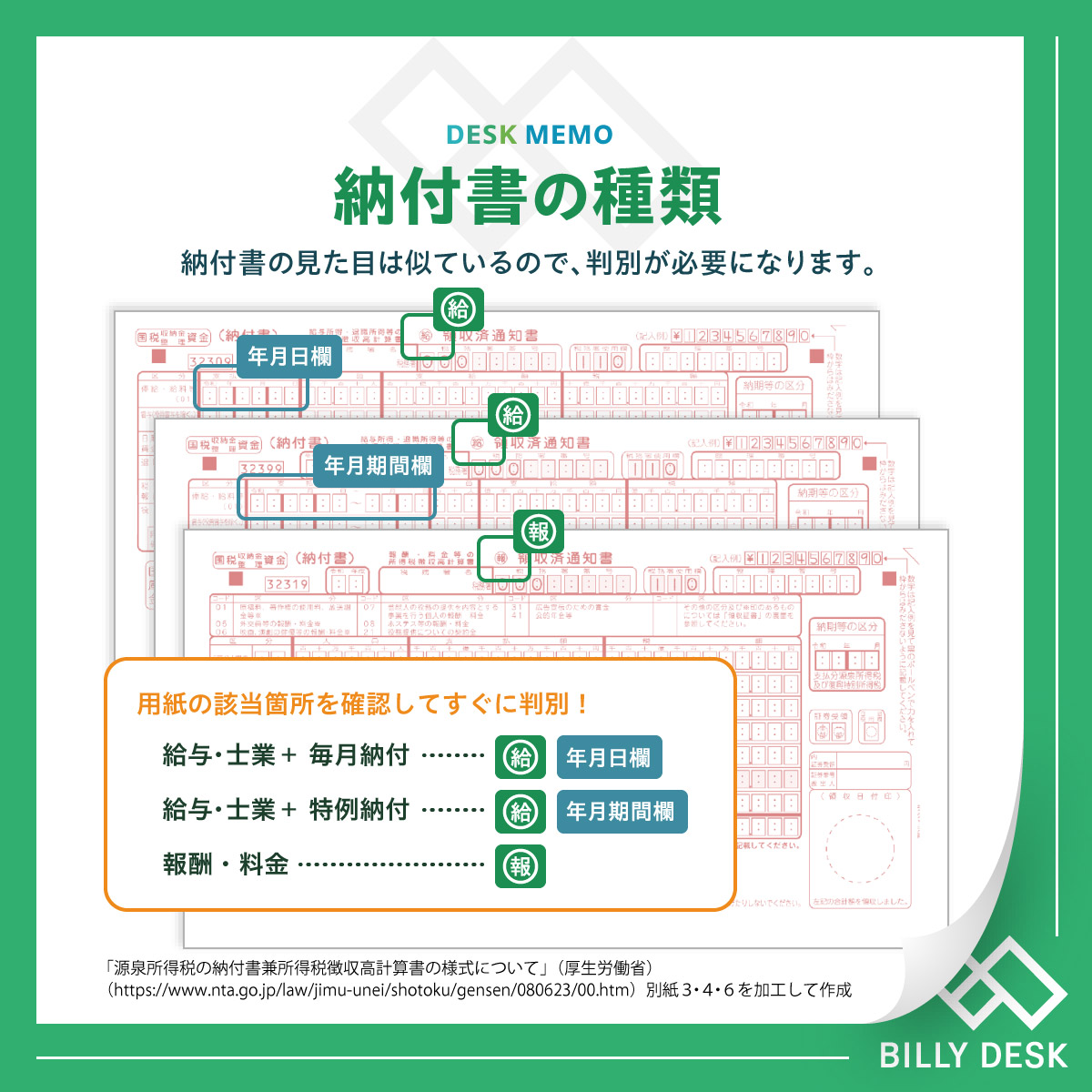

納付書の種類について紹介します。

納付書は、

の3種類に分類されます。

納付書の見た目は3種類とも似ていますが、以下の項目が見分けるポイントですのでチェックしておきましょう!

わかりやすくいうと、「給与・士業」 の毎月納付のもの

「給」のマークに 「年月日欄」 があるのが特徴です。 毎月納付の場合は翌月10日までに納付しなければならいので、 実際に支給した日を記入する欄があります。

わかりやすくいうと、「給与・士業」 の特例納付のもの

「給」マークに「年月期間欄」があるのが特徴です。特例納付の場合半年に1回の納付なので、どの期間なのかを記載する必要があると覚えておくと理解しやすいですね。

わかりやすくいうと、給与や士業以外の「報酬」に対する納付用のもの

「報」のマークが目印です。報酬に対する源泉所得税を納める場合はこちらの納付書を使います。

納付書は通常、 源泉所得税を納付している事業主に税務署から送られてきます。

手元にない場合には、税務署にて用紙をもらい納めましょう。

コメントを残す