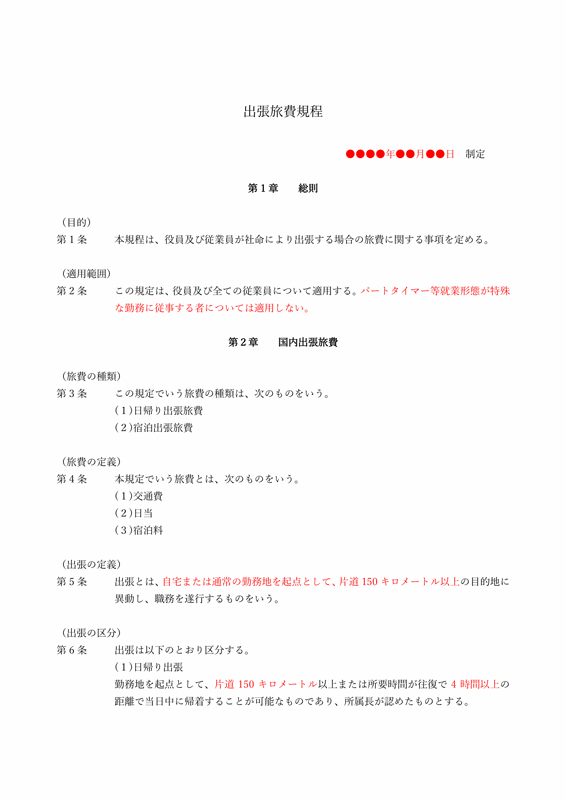

出張旅費規程(国内)

会社がどのような事業を行っているかによって異なりますが、出張が多い事業サービスを行っている場合、あらかじめ出張旅費規定を定めておくことをおすすめします。

出張で発生した経費を出張の都度、特にルールなく申請の会った通りに、精算するという会社もあると思います。ただ実際に出張の頻度が高い場合、どのランクの宿泊所に泊まれば良いのか、新幹線ではグリーン車に乗っても良いのかなど曖昧になりがちです。

このような曖昧なルールのまま運用していると、社員間のトラブルになったり、不要な経費が出てしまったりと、デメリットの方が多くなっていきます。そのため、出張が頻繁に行われる事業者は予め出張旅費規定を定めておくと良いでしょう。

また、出張に伴い日当を支給したい場合には必ず出張旅費規定を定めてください。出張の手当については税務上の問題もあるため、事前に上位職者と協議の上、金額を定めていきましょう。

出張旅費規定で各会社ごと大きく違うのが出張の定義となる移動距離です。

出張の定義が企業によって曖昧で、宿泊を伴った移動であれば出張と思う人もいれば、日帰りであっても東京から北海道に行きその日のうちに戻ってくるなど、長距離の移動を伴う場合は出張だと思う人もいると思います。

ここの定義を統一させるためにも「起点となる場所の定め」と「距離の定め」が必要になってきます。

まず起点となる場所の定めですが、多くの場合、勤務地基準になると思います。ただし最近はリモートワークであったり、あらかじめ事務所と遠い場所で勤務をしている方などもいるため、場合によっては自宅を起点として定める場合もあります。

次に起点地からの距離になります。多くの企業で定めている距離1日の目安が、100㎞・150㎞・200㎞あたりの移動から出張とみなしている場合が多いようです。

100㎞範囲であれば千葉の銚子、山梨の甲府、静岡の伊東あたりを囲む100㎞の円になります。

150㎞範囲になると、群馬や栃木、茨城、千葉辺りは全域が範囲に収まってきます。西方面になると静岡辺りまでが範囲です。

200㎞範囲になると長野や新潟会津など広範囲になっていきます。

どの範囲を出張とするかは会社の事業体や普段の移動距離によっても異なるでしょう。自社に合った範囲を定める必要が出てきます。起点場所から円周で距離を測る事ができるウェブサービスなどもあるので、活用しながら範囲を決めましょう。

次に重要となるのが出張旅費の範囲です。

一般的には移動にかかる交通費、宿泊費の定義を定めていきます。多くの場合役員と従業員でランクを分けています。もちろん同じランクでも構いません。いずれの場合も普段使う会社の経費や売り上げに対して過剰にならないように定める必要があると思います。

ただしここで定めた規定に添えない場合などもあります。役員とともに移動しており同じ車両で移動する場合や、取引先に合わせたいと行っている場合など規定に添えない事情もあります。

そのようなイレギュラーの対応のためにも15条で定めているように「やむを得ない場合」の規定を追加しています。

| 条例 | 項目 | 内容・解説 |

| 第2条 | 適用範囲 | この規定は、役員及び全ての従業員について適用する。パートタイマー等就業形態が特殊な勤務に従事する者については適用しない。 |

| 対象の範囲を会社ごとに定める。対象者を制限しない場合には、テンプレート赤字の箇所を削除。 | ||

| 第5条 | 出張の定義 | 出張とは、自宅または通常の勤務地を起点として、片道 150 キロメートル以上の目的地に異動し、職務を遂行するものをいう。起点地と出張とみなす範囲を定める。 |

| 100キロメートル範囲 | ||

| 東京基準の場合 銚子・水戸・宇都宮・前橋・甲府・沼津・伊東 | ||

| 150キロメートル範囲 | ||

| 東京基準の場合 静岡・上田・群馬全域・栃木全域・茨木全域・千葉全域 | ||

| 200キロメートル範囲 | ||

| 東京基準の場合 浜松・長野全域・上越・長岡・会津若松・郡山・いわき | ||

| 第6条 | 出張の区分 | 勤務地を起点として、片道 150 キロメートル以上または所要時間が往復で 4 時間以上の距離で当日中に帰着することが可能なものであり、所属長が認めたものとする。 |

| 日帰りの場合の距離もしくは時間数を定める | ||

| 第7条 | 交通機関 | 利用する交通機関は、原則として、鉄道、船舶、飛行機、バスとする。 |

| 交通機関の範囲を定める | ||

| 第9条 | 出張旅費 | 交通費、宿泊料及び日当は、次のとおりである。(各種内訳) |

| 交通費の範囲、宿泊料、日当を定める 日当の金額は、高額になりすぎないように定める。適正な金額は、税理士に相談をするとよいでしょう。 | ||

| 第19条 | 長期出張の取り扱い | 同一地に 8 日を超えて出張する場合には、8 日目以降の日当は規定額の80%とする。 |

| 長期出張時を基準とする、日数と日当の減額率を定める。 | ||

| 第21条 | 出張報告書及び証明書等の提出義務 | 出張を命ぜられた者は「出張申請書」に必要事項を記入し、記名捺印の上、上位職位者に提出し承認を受けなければならない。 |

| 「出張申請書」もしくは「出張報告書」のひな形を用意する。 |

宿泊にかかる経費の考え方は会社によって大きく違いがあります。

一泊あたり8,000円以下と思う企業もあれば20,000円以下と思う企業もあるでしょう。ただし売り上げを上げるための経費になるものなので、おのずと当てられる宿泊費の上限が決まってきます。

また宿泊費の場合、実費で精算する場合と一律で精算する場合があり、さらに自身で追加料金を支払ってグレードを上げるなどの場合もあります。

これも企業によって考え方の異なる部分になります。一律で支払う場合などには、個人が過度に利益を得る可能性も考えられるため、特に税理士との相談が必要になってきます。

一般的に旅費規定で定められた日当の手当については給与とは別に考えられており、非課税で支給される場合が多いと思います。

とは言え、高額に設定をしてしまうと個人が過度に利益を得る形になり、問題が生じてきます。日当は、あくまで出張に伴う余分に発生する支出を補うものであり、過度に利益を得るものとして定められた手当ではありません。

社会通念上、問題のない範囲で税理士と相談の上、手当額を決めてください。

本テンプレートの規定では載せていませんが、企業によっては出張時の準備金を手当として支給する場合もあります。あくまで初回に限りますが、いざ出張となった際に必要となるキャリーバックや出張に伴う手荷物の購入など、個人の出費が増えてしまう場合において上限を定め一回限り引き落とせるといったケースもあります。

これについても妥当な金額を提示し、相談の上決めて下さい。

今回は出張旅費規定についてテンプレートを用意しました。あくまで国内の出張に伴う規定になるので、また別の機会に国外の出張旅費規定をご紹介できればと思います。また、出張旅費規定の中に出てくる出張申請書、もしくは出張報告書についても別の機会にご紹介できればと思います。

ちょっとした規定ですが、ルール作りにはとても大事なものです。テンプレートを参考に自社の実態に則した規定書を作成ください。また再三になりますが、税務や所得に関わる問題でもあるため必ず規定作成人には税理士に確認を取るようにしてください。