インボイス制度で変わる仕入税額控除

2023年10月より開始される、インボイス制度が始まります。

適用時期までにされる内容になるため、自社の登録申請はもちろんこと、取引先の登録状況の把握も重要になります。

物品を購入したり、取引先へ支払いを行った場合、「適格請求書発行事業者(登録事業者)」の可否によって、納税額に大きく影響します。

請求書や領収書を「発行する側」「受け取る側」のどちらの立場においても準備が必要になります。

制度内容を理解して、準備をしておきましょう。

中原國尋税理士事務所 Nakahara Accounting Office

インボイス制度が令和5年(2023年)10月1日からスタートします。

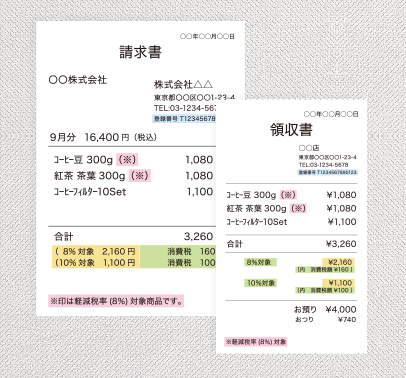

インボイス制度は、「適格請求書発行事業者(登録事業者)」のみが、「適格請求書(インボイス)」 を交付することができる制度のことです。

「適格請求書発行事業者」及び「適格請求書」とは以下の通りです。

「適格請求書発行事業者」登録済みの事業者で、以下の記載要件を満たしたもの

この制度では、「適格請求書(インボイス)」という書類を新たに発行するのではなく、現在使用している請求書や領収書等に必要な記載を行ったもの(記載事項を満たしたもの)であれば、それが「適格請求書(インボイス)」となります。

物品を購入したり、取引先へ支払いを行った場合、支払額に応じた消費税額を納税額から控除します。

今後、インボイス制度が始まったら、「適格請求書(インボイス)」が無い取引に関して、消費税の控除ができなくなります。そのため、請求書や領収書に必要事項を記載した「適格請求書(インボイス)」が必要になります。

令和5年(2023年)10月1日以降は、精算する領収書や請求書が「適格請求書発行事業者」が発行する「適格請求書(インボイス)」かどうか、確認をする必要が出てきます。

下記の場合は、「適格請求書(インボイス)」対象外となります。

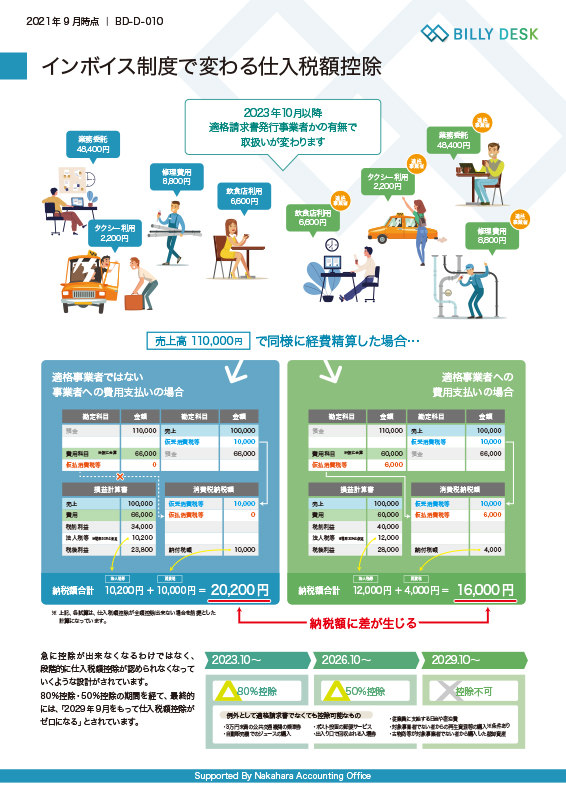

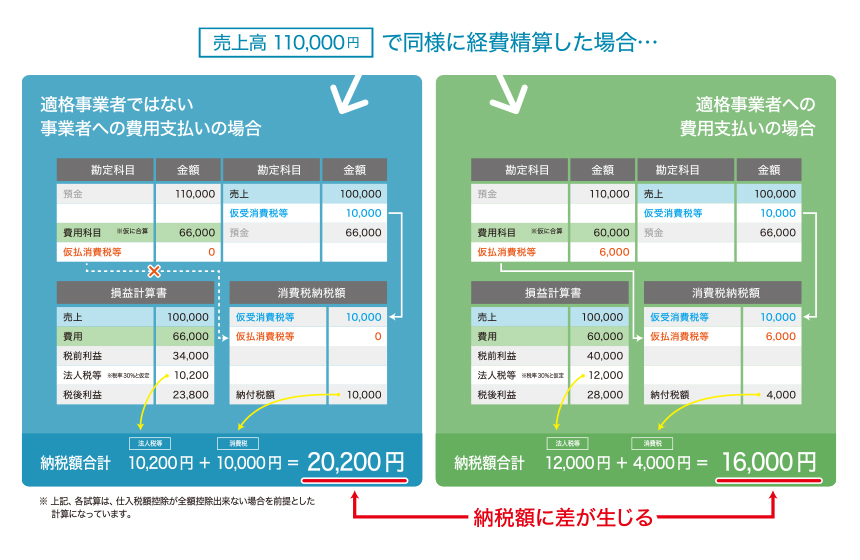

同じ、売上高・支出額であっても「適格請求書発行事業者」が発行する「適格請求書(インボイス)」かどうかによって、納税額に差が生じます。

下記、図のように「仮払消費税等」が計算に含まれるかどうかによって、税前利益に差額が生じ、結果、法人税額の算出額が異なります。

今回の計算ケースの場合は、売上高10万円(税抜) と 経費6万円(税抜) と少額で計算しているため、差額も少額ですが、実際には1年間の事業取引に換算されるため、かなりの高額になる可能性もあります。

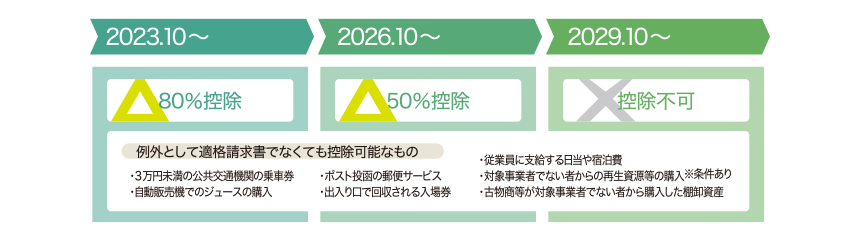

税額控除が出来ないとはいっても、すぐに全額が控除できなくなるのではなく、段階的に控除できる額が変わってきます。

控除額の変動時期は以下の通りです。

| 時期 | 控除割合 |

| 2023年10月 以降 | 80%控除 |

| 2026年10月 以降 | 50%控除 |

| 2029年10月 以降 | 控除不可 |

また、例外として「適格請求書(インボイス)」でなくても控除ができるものもあります。

仮に取引先が、免税事業者であった場合には仕入税額控除を適用できなくなります。

但し、だからと言って一方的に取引価格を減額することはできません。優越的地位の濫用に相当する可能性等もあるからです。

参考資料:公正取引委員会「免税事業者及びその取引先のインボイス制度への対応に関するQ&A 」Q7

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice/invoice_qanda.pdf

しかし、購入者としては消費税の仕入税額控除ができない場合のデメリットは大きいため、取引先を選択するときに不利に働く可能性があります。そのような可能性を廃するために、免税事業者であっても、課税事業者となったうえで適格請求書発行事業者として登録することが選択肢として考えられます。

優位な立場として自社に優位に働くよう、調整することは望ましくありませんが、取引先の登録状況確認、新規取引先の検討等、会社としての方向性検討は必要になってきます。

2023年10月には、インボイス制度が始まります。

時期が訪れれば、強制的に適用される内容になるため、自社の申請はもちろんこと、取引先の登録状況の把握も重要になります。

また、経費精算時には、「適格請求書発行事業者」が発行する「適格請求書(インボイス)」の判別ができるように、社内経理の体制を整えることも重要になります。

まだ時間の余裕があるうちに対策をとっておきましょう。

コメントを残す