時系列で理解!インボイス制度

2023 年10月より導入される「インボイス制度」によって、課税事業者・免税事業者共に準備が求められます。

その概要を把握するためにも、以下の6つのポイントを抑えておく必要があります。

仕入税額控除とは、課税売上にかかる消費税から課税仕入にかかる消費税を控除することを差します。

2023 年10月以降の制度導入後は、支払いにかかった消費税を控除させるためには、「インボイス制度」が適用された「適格請求書等保存方式」の請求書が必要となります。

制度の対象事業者が“課税”事業者に限定されている為、相手事業者が“免税”事業者の場合は、控除の対象外となります。

制度開始から数年間は経過措置があり、最初の3年は仕入消費税額の内80%、次の3年は50%の控除となり、2029年10月以降は全額が控除不可となります。

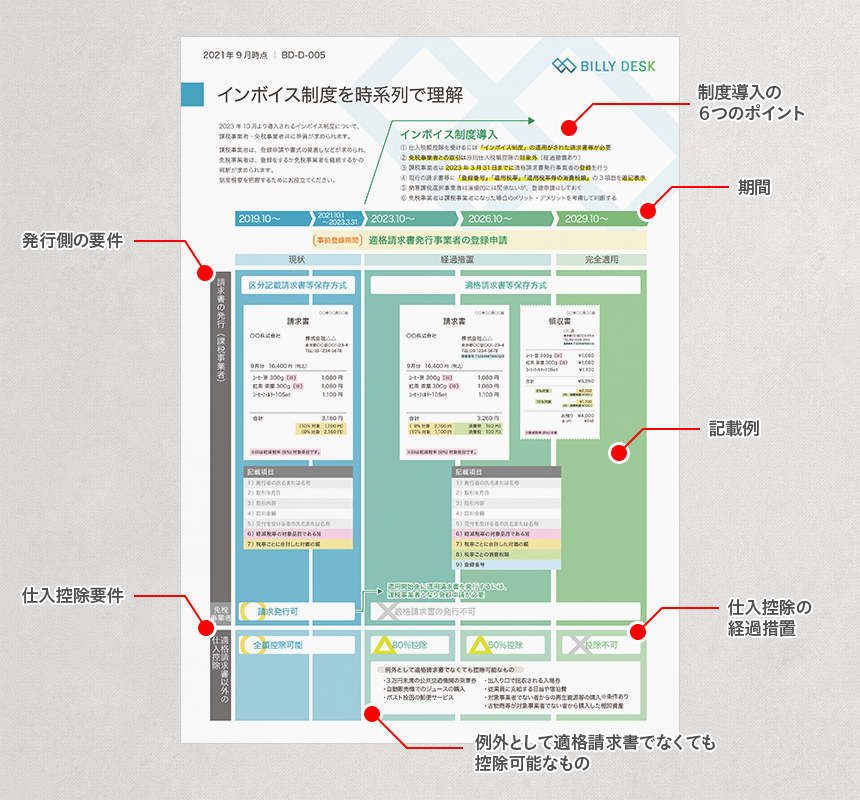

今回の制度適用に際し、事前登録期間が定められています。各事業者は、2021年10月1日~2023年3月31日の期間で前登録を行います。

今までの請求書を修正し、「登録番号」「適用税率」「適用税率毎の消費税額」の3 項目を追記する必要があります。

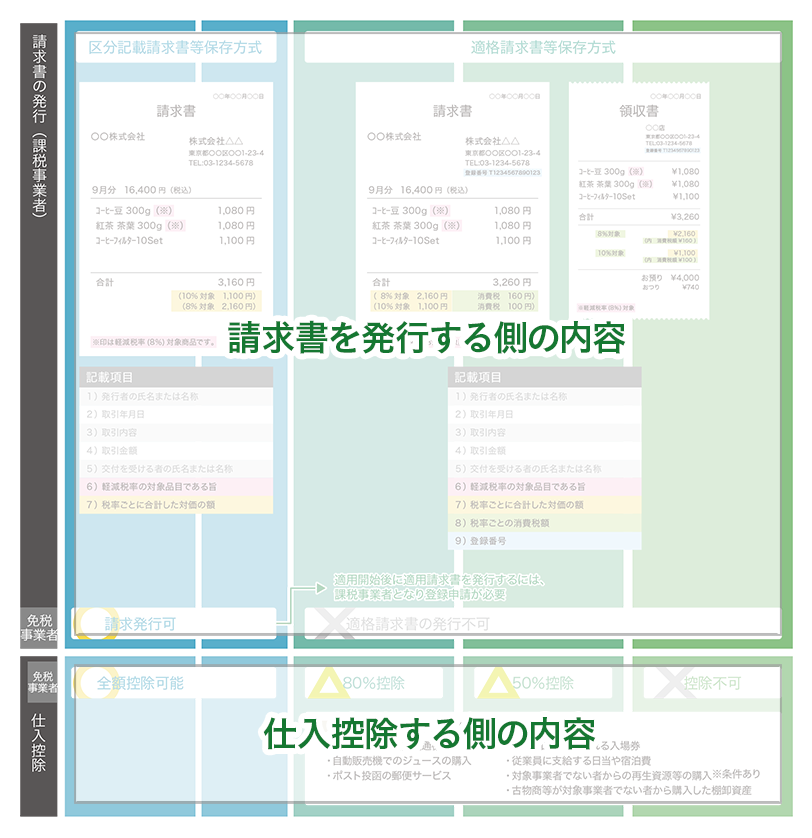

具体的な記載内容は、シートをご覧ください。

課税事業者の中でも簡易課税選択事業者に関しては、申告時の消費税の計算方式が異なる為、今回の制度で仕入控除に関して直接的な影響は受けません。

ですが、取引先が課税事業者の場合、「適格請求書等保存方式」の請求書を求められる可能性が高いため、事前に登録を行います。

本記事で後述しますが、免税事業者は課税事業者になった場合のメリット・デメリットを考慮して判断して、登録申請を検討する必要があります。

今回の制度は、「請求書を発行する側の立場」と、「支払いをして控除をする側」の2つの視点があります。

事業を行う上でどちらの立場にも立つので、両方の概要を把握しておく必要があります。

図解上部の範囲で、請求書を発行する側の制度概略を示しています。「区分記載請求書」と「適格請求書」の掲載内容の違いを記載しています。登録番号の記載と、消費税記載方法がポイントになりますので、比較してご確認ください。

図解下部の範囲で、適格請求書以外に関する仕入控除の経過措置。加え、例外として控除可能なものを掲載しています。インボイス制度導入後は、経過措置として、期間ごとに控除率が定められています。図表にてご確認ください。

免税事業者は、制度の開始までに「免税事業者」のまま事業を行うか、「課税事業者」の登録をするかの判断が迫られます。

課税事業者が主な対象となる制度になりますが、免税事業者も取引先次第では影響を受ける可能性があります。

対取引会社が課税事業者の場合、免税事業者から預かる請求書は、仕入控除の対象外となってしまいます。その為、“課税事業者であることが取引の条件”ととなり登録を迫られる可能性があります。場合によっては、取引が行えない可能性もあります。

では、すべての事業者が課税事業者になれば解決する話かというと、そこまで単純な話でもなく、免税事業者としてのメリット・デメリットを考慮する必要があります。

自由な働き方が尊重され、フリーランス・個人事業主も増えています。

課税登録されていない事業者は、今後の事業展開も見据えて、検討が必要かもしれないですね。

2023年10月から導入される「インボイス制度」の全体像、ご理解いただけましたでしょうか。

実際の登録手続き方法や、具体的な制度適用、仕訳処理方法等は、インターネットで検索すると個別の紹介記事が沢山あります。

詳細の説明がしっかりしている分、全体像が掴みにくい場合もあると思います。

是非、本図解まとめシートを内容把握にお役立て頂ければと思います。